Podwykonawstwo usług budowlanych poza Polską a VAT

Udostępnij:

Zastosowane źródła prawa

– Rozporządzenie wykonawcze Rady (UE) nr 282/2011 z dnia 15 marca 2011 r. ustanawiające środki wykonawcze do dyrektywy 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej – Dz. Urz. UE L 77/1 z 23 marca 2011 r. ze zm.; dalej jako: Rozporządzenie);

– Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz. U. z 2024 r. poz. 361 z późn. zm., dalej jako: ustawa o VAT)

Streszczenie

Artykuł omawia kwestie związane z opodatkowaniem usług budowlanych świadczonych poza Polską w kontekście przepisów VAT. Główne zagadnienia poruszają zasady dotyczące miejsca świadczenia usług budowlanych oraz reguł, jak należy rozliczać VAT w takich przypadkach.

Przykłady zawarte w tekście pokazują, jak to działa w praktyce:

- Usługa budowlana świadczona w Polsce na zlecenie kontrahenta z UE podlega opodatkowaniu w Polsce, a stawka VAT zależy od rodzaju nieruchomości.

- Usługa świadczona w innym państwie UE dla zagranicznego podatnika podlega opodatkowaniu w tym kraju z zastosowaniem odwrotnego obciążenia VAT.

- W przypadku podwykonawstwa w innym państwie UE dla polskiego kontrahenta, również stosuje się zasady odwrotnego obciążenia, ale może wystąpić konieczność rejestracji VAT w kraju realizacji usługi, jeśli polski zleceniodawca nie jest tam zarejestrowany do celów VAT.

W tekście wskazano również na potencjalne trudności w rozliczaniu VAT-u w takich transakcjach oraz sugerowane rozwiązania.

Ramy prawne, czyli na czym oprzeć analizę swojego przypadku

Zgodnie z art. 28e ustawy o VAT miejscem świadczenia usług związanych z nieruchomościami, w tym usług świadczonych przez rzeczoznawców, pośredników w obrocie nieruchomościami, usług zakwaterowania w hotelach lub obiektach o podobnej funkcji, takich jak ośrodki wczasowe lub miejsca przeznaczone do użytku jako kempingi, użytkowania i używania nieruchomości oraz usług przygotowywania i koordynowania prac budowlanych, takich jak usługi architektów i nadzoru budowlanego, jest miejsce położenia nieruchomości. A contrario, jeżeli polski podatnik wykonuje na terytorium państwa członkowskiego innego niż Polska usługi niezwiązane wprost z nieruchomością – na rzecz innego podatnika, to miejsce opodatkowania rozpoznaje się zgodnie z podstawową zasadą wskazaną w przepisie art. art. 28b ust. 1 ustawy o VAT. Wówczas miejscem świadczenia usługi siedziba działalności gospodarczej usługobiorcy.

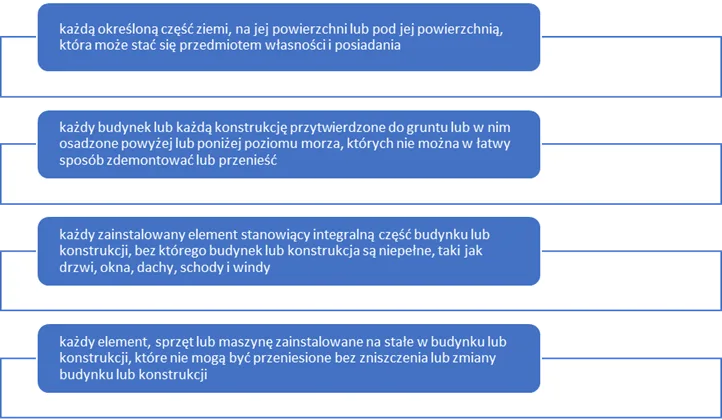

Do celów stosowania dyrektywy 2006/112/WE za „nieruchomość” uznaje się:

Jak wskazuje Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z dnia 7stycznia 2019 r., 0114-KDIP1-2.4012.643.2018.MC:

„Szczególne miejsce świadczenia określone w art. 28e u.p.t.u. dotyczy wyłącznie usług, które ściśle odnoszą się do nieruchomości. W konsekwencji usługą związaną z nieruchomością nie jest każda dowolna usługa wykazująca chociażby najmniejszy związek z daną nieruchomością, lecz jedynie usługa, która wprost odnosi się do konkretnej (określonej co do położenia) nieruchomości będącej też centralnym punktem usługi bądź też, ma na celu zmianę prawnego lub fizycznego stanu konkretnej (określonej co do położenia) nieruchomości.”

W stanie faktycznym, w którym podatnik wykonywał na terenie Belgii (w różnych miejscach na terenie miast i gmin) usługi ogrodnicze, Dyrektor Izby Skarbowej w Warszawie w interpretacji z dnia 19 października 2010 r., IPPP3/443-724/10-4/KB, uznał, że w niniejszej sprawie będzie miał zastosowanie przepis art. 28e u.p.t.u. Nie ulega bowiem wątpliwości, że wykonywane przez Podatnika usługi są związane z gruntem. A zatem, miejscem świadczenia usług będzie Belgia i tam należy rozliczyć podatek. W konsekwencji, przedmiotowe usługi nie będą podlegały opodatkowaniu podatkiem od towarów i usług na terytorium Polski.

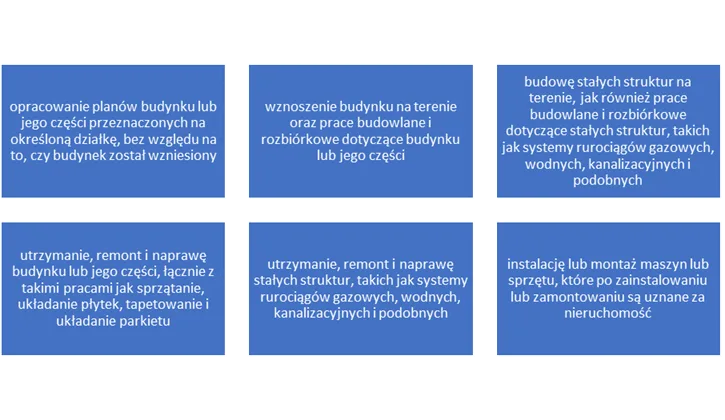

Dla ustalenia, jakie usługi stanowić mogą usługi związane z nieruchomościami, należy posilić się przepisami Rozporządzenia. W ślad za nowelizacją przepisów unijnych aktualnie obowiązują reguły, wedle których usługi związane z nieruchomościami obejmują jedynie te usługi, które mają wystarczająco bezpośredni związek z daną nieruchomością, co w praktyce oznacza:

- gdy wywodzą się z nieruchomości, a dana nieruchomość stanowi element składowy usługi i jest elementem centralnym oraz niezbędnym z punktu widzenia świadczonych usług

- gdy są świadczone w odniesieniu do nieruchomości lub dla niej przeznaczone i mają na celu zmianę prawnego lub fizycznego stanu danej nieruchomości.

Poniżej prezentujemy przykładowy katalog usług związanych z nieruchomościami, do którego zalicza się m.in.:

Case study, czyli analiza na konkretnych przypadkach

Przypadek 1. Usługa budowlana świadczona jest w Polsce, ale na zlecenie kontrahenta z kraju UE

Realizowane przez polskiego podatnika czynności opodatkowane będą zgodnie z miejscem położenia nieruchomości. Tym samym, opodatkowanie sprzedaży zależeć będzie od położenia nieruchomości, natomiast nie ma tu znaczenia fakt, że kontrahentem jest firma z UE. Skoro nieruchomość znajduje się w Polsce, to właśnie tutaj musi dojść do efektywnego opodatkowania.

Przy uwzględnieniu powyższych założeń należy tą usługę opodatkować zgodnie z polskimi przepisami stosując właściwą stawkę VAT, a ta z kolei zależy od wielu czynników (np. czy są to nieruchomości mieszkalne objęte społecznym programem mieszkaniowym, inne budynki, a także od powierzchni tych nieruchomości. Zastosowanie może znaleźć zarówno stawka VAT w wysokości 8%, jak również 23%.

Unijny kontrahent może zarejestrować się do VAT w Polsce i odliczyć podatek wykazany na fakturze wystawionej przez polskiego kontrahenta.

Przypadek 2. Usługa budowlana świadczona jest w innym niż Polska państwie UE na zlecenie kontrahenta z tego kraju UE

Jeżeli nieruchomości, których dotyczy usługa znajdują się na terytorium innego państwa UE niż Polska, wówczas miejsce ich opodatkowania znajdować się będzie na terytorium tego innego państwa UE. Zastosowanie znajdzie reguła reverse chargé i polski podatnik powinien wystawić FV ze stawką NP oraz powołać się na mechanizm odwrotnego obciążenia. Unijny kontrahent wykaże natomiast VAT należny z tytułu zakupu takiej usługi w swojej deklaracji VAT.

Kwalifikację tę pośrednio potwierdzać może m.in. interpretacja indywidualna Dyrektora KIS z dnia 20 października 2023 r. nr 0113-KDIPT1-2.4012.549.2023.2.JSZ gdzie czytamy, że:

„należy podkreślić, że szczególne miejsce świadczenia określone w art. 28e ustawy dotyczy wyłącznie usług, które ściśle odnoszą się do konkretnej określonej co do miejsca położenia nieruchomości. W konsekwencji usługą związaną z nieruchomością nie jest każda dowolna usługa wykazująca chociażby najmniejszy związek z daną nieruchomością, lecz jedynie usługa która wprost odnosi się do konkretnej (określonej co do położenia) nieruchomości będącej też centralnym punktem usługi bądź też, ma na celu zmianę prawnego lub fizycznego stanu konkretnej (określonej co do położenia) nieruchomości.

Biorąc pod uwagę powyższe należy stwierdzić, że wykonane przez Pana usługi projektowe dotyczące nieruchomości położonych wyłącznie poza terytorium Rzeczpospolitej Polskiej, mają charakter usług związanych z nieruchomością. Jak wynika z okoliczności sprawy każdorazowo usługa dokonywana przez Pana dotyczy konkretnych i oznaczonych z miejsca położenia nieruchomości, budynków lub budowli trwale związanych z gruntem. Tym samym miejsce świadczenia ww. usług ustalane jest na podstawie art. 28e ustawy, zgodnie z którym miejscem świadczenia usługi związanej z nieruchomością jest miejsce położenia tej nieruchomości. W niniejszej sprawie jest to terytorium Niemiec lub innych krajów Unii Europejskiej.

W związku z powyższym, ww. usługi świadczone na nieruchomościach położonych na terytorium Niemiec lub w innych krajach Unii Europejskiej nie podlegają opodatkowaniu podatkiem od towarów i usług na terytorium Polski.”

Przypadek 3. Usługa budowlana świadczona jest w innym niż Polska państwie UE na zlecenie innego polskiego podatnika (podwykonawstwo dla polskiego podatnika poza terytorium Polski)

Warto w tej sytuacji przytoczyć interpretację indywidualną Dyrektora Krajowej Informacji Skarbowej z dnia 22 sierpnia 2023 r. nr 0111-KDIB3-3.4012.247.2023.1.PJ, gdzie Organ wskazał, że:

„Z opisu sprawy wynika, że jako podwykonawca wykonują Państwo dla polskiego kontrahenta prace budowlane na nieruchomościach położnych w Niemczech. Państwa wątpliwości dotyczą opodatkowania tych usług podatkiem VAT (doliczenia podatku VAT na wystawianych fakturach).

Należy zauważyć, że miejsce świadczenia usługi określa miejsce jej opodatkowania podatkiem VAT albo podatkiem od wartości dodanej. Jak wskazano powyżej miejsce świadczenia (opodatkowania) usług związanych z nieruchomościami jest kraj,

w którym znajduje się dana nieruchomość. Bez znaczenie jest tutaj dla kogo usługa ta jest świadczona. Zatem w sytuacji gdy wykonują Państwo prace budowlane na nieruchomości w Niemczech to Państwa usługa podlega opodatkowaniu w Niemczech.

Tym samym nie stanowi ona przedmiotu opodatkowania podatkiem VAT w świetle art. 5 ust. 1 pkt 1 ustawy, a także – stosownie do art. 106e ust. 5 pkt 1 – nie mają Państwo obowiązku wykazywania na fakturze dokumentującej te usługi naliczonego podatku VAT,

a w konsekwencji do jego odprowadzania do urzędu skarbowego.”

Zastanówmy się jednak, jak „technicznie” zapłacić VAT w kraju realizacji usługi, skoro zleca ją inny polski podatnik. Sprawa ulega tym samym znacznemu skomplikowaniu.

Polski zleceniodawca może być zarejestrowanym podatnikiem w państwie UE, a na terenie którego ma być wykonana usługa. W tej sytuacji polski podwykonawca wystawia fakturę tak jak w przypadku 2, czyli stosując stawkę NP i mechanizm reverse chargé.

W sytuacji zaś, gdy polski zleceniodawca (np. działając jako główny wykonawca zlecenia od unijnego kontrahenta) nie dokonał rejestracji do VAT w państwie położenia nieruchomości, to polski podwykonawca nie ma na kogo „przerzucić” zagranicznego podatku VAT. Sam staje się zobowiązany do rejestracji i opodatkowania transakcji jako krajowej w państwie położenia nieruchomości. W praktyce przerażająco często można spotkać się z innymi rozliczeniami, co może implikować zaległości podatkowe w państwie położenia nieruchomości.

Nasza podpowiedź

W naszej ocenie, sytuacją pożądaną byłaby rejestracja do VAT przez zlecającego podatnika, co pozwoliłoby mu uniknąć „zamrażania” środków na zagraniczny VAT i ubiegania się o jego zwrot w innych trybach, np. VAT REF.

Brzmi skomplikowanie?

Nie są dla Ciebie jasne wyżej wymienione wskazówki?

Potrzebujesz opieki podatkowej na takie sytuacje?

Nasz zespół jest do Twojej dyspozycji i może Ci pomóc.

Autor:

Dr Ewelina Skwierczyńska

doradca podatkowy