HIPOTETYCZNE OPROCENTOWANIE ODSETEK, czyli jak kapitał zapasowy wpływa na koszty podatkowe w spółce

Udostępnij:

Zastosowane źródła prawa

– Ustawa z dnia 15 lutego 1992 r.

o podatku dochodowym od osób prawnych (Dz.U.2023.2805 t.j., dalej jako: ustawa o CIT)

Streszczenie

Artykuł omawia kwestie związane z odliczeniem kosztów uzyskania przychodu w ramach tzw. hipotetycznych odsetek, zgodnie z art. 15cb ustawy o CIT. Koszt ten dotyczy sytuacji, w których spółka wnosi dopłaty do kapitału zapasowego lub rezerwowego. Koszt ten jest liczony jako iloczyn stopy referencyjnej NBP obowiązującej w ostatnim dniu roboczym roku poprzedzającego rok podatkowy, powiększonej o 1 punkt procentowy, oraz kwoty kapitału.

Koszt ten jest uznawany w roku wniesienia dopłaty lub podwyższenia kapitału oraz przez kolejne dwa lata podatkowe. Łączna kwota tych kosztów nie może przekroczyć 250.000 zł w danym roku podatkowym. Celem wprowadzenia tej regulacji jest wyrównanie traktowania kosztów pozyskania kapitału zewnętrznego, jak pożyczki, oraz kapitałów samofinansowania, takich jak dopłaty wspólników.

Artykuł wskazuje, że spółki nie mogą wypłacać zysków przez trzy lata, jeśli korzystają z hipotetycznych odsetek, ponieważ oznaczałoby to utratę uprawnienia do tych kosztów podatkowych. Warto jednak zaznaczyć, że zakaz dotyczy tylko tych zysków, które są podstawą kalkulacji omawianych kosztów.

Dodatkowo, spółki, które wcześniej nie skorzystały z tych kosztów, mogą dokonać korekty zeznania CIT-8, uwzględniając koszty z hipotetycznych odsetek.

Ramy prawne, czyli na czym oprzeć analizę swojego przypadku

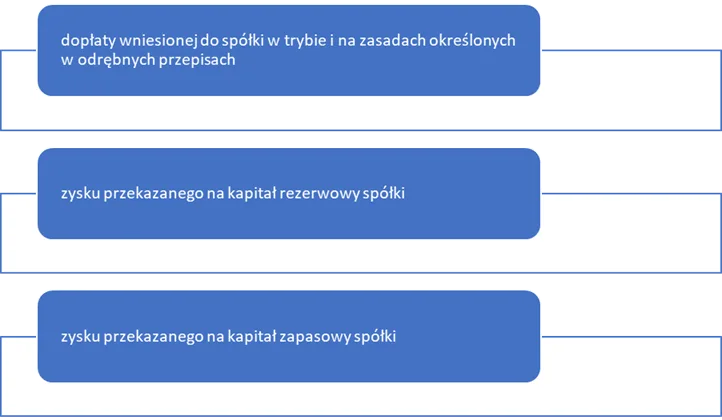

Na podstawie art. 15cb ustawy o CIT za koszt uzyskania przychodu uznaje się również, obok tradycyjnych kosztów podatkowych, kwotę odpowiadającą iloczynowi stopy referencyjnej Narodowego Banku Polskiego (obowiązującej w ostatnim dniu roboczym oku poprzedzającego rok podatkowy powiększonej o 1 punkt procentowy) oraz kwoty:

.

Zgodnie z art. 15cb ust. 2 ustawy o CIT, koszt, o którym mowa w ust. 1 tego przepisu, przysługuje w roku wniesienia dopłaty lub podwyższenia kapitału rezerwowego lub zapasowego oraz w kolejnych dwóch bezpośrednio po sobie następujących latach podatkowych, przy czym zgodnie z ust. 3 łączna kwota kosztów uzyskania przychodów odliczona w roku danym podatkowym z tytułów wymienionych w ust. 1 nie może przekroczyć kwoty 250 000 zł. Wykładnia ww. przepisu pozwala na stwierdzenie, że spółka nabywa uprawnienie do uwzględnienia kosztu uzyskania przychodu w roku wniesienia dopłaty lub podwyższenia kapitału rezerwowego lub zapasowego oraz dwóch następujących po sobie latach podatkowych.

Cel hipotetycznych odsetek, czyli istota dodatkowych kosztów w spółce

Jak wskazują organy podatkowe celem wprowadzenia art. 15cb ustawy o CIT, było rozwiązanie umożliwiające zaliczenie do kosztów podatkowych hipotetycznych kosztów pozyskania kapitału zewnętrznego, w przypadku, gdy źródłem finansowania spółki są dopłaty wnoszone przez wspólników lub tzw. zyski zatrzymane.

Znowelizowane przepisy w tym zakresie mają na celu promowanie działań zmierzających do tworzenia w spółkach kapitałów samofinansowania, powstałych z zysku zatrzymanego oraz z dopłat wnoszonych przez wspólników.

Do momentu wprowadzenia nowelizacji, co do zasady, takim rozwiązaniem było finansowanie działalności pożyczką od wspólników, której koszty w postaci odsetek i innych opłat efektywnie obniżały i tak podstawę opodatkowania. Omawiane rozwiązanie doprowadziło do wyrównania podatkowych uprawnień związanych z finansowaniem zewnętrznym w postaci pożyczki oraz z tworzeniem kapitałów samofinansowania.

Nie wypłacaj zysków przez trzy lata, jeśli korzystasz z hipotetycznych odsetek

Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z dnia 5 lutego 2021 r., 0111-KDIB2-1.4010.330.2020.1.AR podnosi:

„Nie ulega wątpliwości, że sytuacja, w której do takiej wypłaty dojdzie narusza wymóg zawarty w art. 15cb ust. 5 u.p.d.o.p. Jak wynika z treści tego przepisu uznanie za koszt podatkowy hipotetycznych odsetek, o których mowa w ust. 1 możliwe jest jedynie w sytuacji, gdy zwrot dopłaty lub podział i wypłata zysku nastąpi nie wcześniej niż po upływie 3 lat, licząc od końca roku podatkowego, w którym dopłata została wniesiona lub została podjęta uchwała o zatrzymaniu zysku w spółce. Powołany przez Wnioskodawcę przepis art. 15cb ust. 7 i 8 u.p.d.o.p., w którym ustawodawca szczegółowo unormował podatkowe rozliczenie tylko w przypadku zwrotu dopłaty przed upływem 3-letniego terminu od końca roku podatkowego, w którym została ona wniesiona, nakazując w takiej sytuacji wykazanie przychodu w wysokości odliczonych uprzednio kosztów, nie może z całą pewnością być uznany za regulację lex specialis względem art. 15cb ust. 5 u.p.d.o.p. Przepis ten wskazuje bowiem tylko na sposób dokonania podatkowej „korekty” kosztów w przypadku niedochowania 3-letniego terminu, a nie na warunki których spełnienie jest obligatoryjne, aby móc skorzystać z preferencji, o której mowa w art. 15cb ust. 1 u.p.d.o.p. Powyższe warunki, w zakresie długości okresu, w którym nie może dojść do zmiany przeznaczenia zysku, zawiera ust. 5 ww. przepisu. Gdyby bowiem uznać, jak uważa Wnioskodawca, że skoro ustawodawca odniósł się w art. 15cb ust. 7 i 8 u.p.d.o.p. tylko do skutków zwrotu dopłaty, a podatnik, który dokonał podziału i wypłaty zysku nie ma obowiązku dokonywać żadnej korekty uprzednio wykazanych kosztów, to przepis art. 15cb ust. 5 w części dotyczącej wypłaty zysku byłby martwy.”

Jak należy rozumieć zakaz wypłaty zysków? Chcąc zachować w spółce prawo do trzyletnich kosztów podatkowych (pozabilansowych) w tym okresie nie możesz wypłacać zysków, ale tylko tych, które są podstawą naliczania kosztów w spółce. Zakaz nie jest zatem bezwzględny. Analogicznie ta kwestia prawna odnosi się do dopłat.

Rozliczenie kosztów z hipotetycznych odsetek w drodze korekty zeznania CIT-8

Warto zwrócić uwagę, że na podstawie art. 15cb ust. 1 ustawy CIT spółki, które nie skorzystały dotychczas z ww. kosztów podatkowych z hipotetycznych odsetek od kapitału zapasowego, mogą dokonać korekty (wstecz) zeznania CIT-8 i uwzględnić przedmiotowe koszty uzyskania przychodów.

Wysokość stopy referencyjnej NBP dla trzyletnich kosztów

Wysokość kosztu uzyskania przychodów z tytułu tzw. hipotetycznych odsetek powinna być ustalana przy zastosowaniu stopy referencyjnej NBP obowiązującej w ostatnim dniu roboczym roku poprzedzającego rok podatkowy (rok rozpoznania kosztu podatkowego). Z przepisu nie wynika bowiem, że raz ustalona wartość oprocentowania (tj. w oparciu o stopę referencyjną NBP obowiązującą w ostatnim dniu roboczym roku poprzedzającego rok przekazania zysku na odpowiedni kapitał czy wniesienia dopłaty) powinna być stosowana w całym okresie odliczenia. To ważne, by prawidłowo obliczyć poziom kosztów, a w konsekwencji także podstawy opodatkowania.

Przykładowo, w przypadku przekazania wypracowanego zysku za 2023 r. na kapitał zapasowy (przekazanego uchwałą zysku na kapitał zapasowy w 2024 r.), podatnik przy obliczeniu kosztu uzyskania przychodu na podstawie art. 15cb ustawy CIT w rozliczeniu rocznym za 2024 r. powinien uwzględnić stopę referencyjną Narodowego Banku Polskiego z ostatniego dnia roboczego roku 2023.

Na koniec lat 2022, 2023 i 2024 stopa referencyjna Narodowego Banku Polskiego (NBP) wynosiła:

- 31 grudnia 2022 r.: 6,75%

- 31 grudnia 2023 r.: 5,75%

- 31 grudnia 2024 r.: 5,75%

W 2023 roku Rada Polityki Pieniężnej dwukrotnie obniżyła stopy procentowe NBP:

7 września 2023 r. stopa referencyjna została obniżona z 6,75% do 6,00%.

5 października 2023 r. stopa referencyjna została obniżona z 6,00% do 5,75%.

Od października 2023 r. stopa referencyjna NBP utrzymuje się na poziomie 5,75%.

Pamiętaj jednak, że ustawodawca podatkowy pozwala na podwyższenie o 1 punkt procentowy ww. wartości stopy referencyjnej NBP dla wyliczenia kosztów.

Jeśli więc na kapitale zapasowym zatrzymano 100.000 zł, to wartość kosztu podatkowego w 2024 r. dla spółki wyniesie:

100.000 * 6,75%, co daje koszt na poziomie 6.750 zł i przy płatności 19% CIT zmniejszy podatek o kwotę 1.282,50 zł

Tyle kosztów, ile zysku zostanie w spółce

Z art. 15 ust. 3 ustawy o CIT nie wynika literalny wymóg przeznaczania przez wspólników całości zysku na kapitał rezerwowy lub zapasowy w celu uzyskania uprawnienia do odliczenia kosztów uzyskania przychodów z tytułu hipotetycznych odsetek.

W przypadku więc gdy wspólnicy przeznaczą w części zysk na kapitał rezerwowy lub zapasowy, a część rozdysponują jako np. dywidendę, to spółka będzie posiadała uprawienie do obliczenia wysokości kosztu uzyskania przychodu od tej części kwoty, która została przeznaczona na podwyższenie kapitału

Nasza podpowiedź

W naszej ocenie, sytuacją pożądaną jest analiza uchwał spółki za poprzednie lata i wdrożenie kosztów z tytułu hipotetycznych odsetek.

Brzmi skomplikowanie?

Nie są dla Ciebie jasne wyżej wymienione wskazówki?

Potrzebujesz opieki podatkowej na takie sytuacje?

Nasz zespół jest do Twojej dyspozycji i może Ci pomóc.

Autor:

Dr Ewelina Skwierczyńska

doradca podatkowy